Den daňové svobody 2020

Liberální institut, tisková zpráva ze dne 24. 06. 2020

24. června 2020: Dnešek je Dnem daňové svobody!

Celých 175 dní jsme v České republice pracovali a podnikali na pokrytí letošních veřejných výdajů. Teprve od dnešního dne začínáme vydělávat sami na sebe. Slavíme totiž Den daňové svobody, pomyslný den, od kterého máme vůči státu splněnu svou daňovou povinnost.

„Z pochopitelných důvodů jde o daňově nejméně svobodný rok od chvíle, kdy Liberální institut Den daňové svobody počítá, neboť letošní situace je zcela bezprecedentní. Nabízí se srovnání s rokem 2010, kdy českou ekonomiku nejvíce zasáhla předchozí ekonomická recese. Přestože oproti loňskému roku jsme si pohoršili o téměř celý měsíc, oproti roku 2010 jde o zhoršení o pouhý týden,“ zasazuje výsledky do kontextu ředitel Liberálního institutu Martin Pánek.

Za všech jiných okolností bychom vládu za takový drastický posun tvrdě kritizovali. Vládě však nelze vyčítat obranu před pandemií, což je přímo učebnicový veřejný statek. Je jasné, že zde musí stát vynaložit nějaké prostředky navíc. Vládu však můžeme a musíme kritizovat za dvě věci: 1) v době předchozí dlouhé konjunktury si nevytvořila finanční polštář a nereformovala veřejné finance, 2) spousta opatření byla zmatečná nebo přímo kontraproduktivní.

„Vláda bohužel uplynulé období prosperity nevyužila k tomu, aby se připravila na recesi, která nutně musela jednou přijít – byť nikdo nemohl samozřejmě očekávat, o jak závažnou a unikátní krizi půjde. Reformy veřejných financí jsme se v minulých letech nedočkali. Finanční rezerva, kterou by vláda bývala mohla díky roky trvajícímu hospodářskému růstu vytvářet, pokud by aktivně usilovala o přebytkové rozpočty, by se nám nyní velmi hodila na podporu bezprecedentně zastavené ekonomiky,“ komentuje vládní hospodaření hlavní ekonom Liberálního institutu Jiří Nohejl.

„Programů na podporu ekonomiky je celá řada, ovšem některé postrádají logiku, jako například garance na úvěry pro exportéry, v okamžiku, kdy jim oslabená koruna pomáhá na zahraničních trzích. Další vládní programy jsou nedostatečné pro skutečnou pomoc ekonomice, jako například snížení DPH jen u vybraných produktů, jako jsou omalovánky, mytí oken v domácnosti, oprava kol, půjčení knih. Daleko logičtější by bylo snížit DPH u širšího spektra zboží a služeb, které nakupují všichni spotřebitelé, například u potravin. A jiná opatření způsobují pravý opak toho, co vláda zamýšlela. Například regulace cen respirátorů nebo testů na koronavirus vede k jejich nedostatku,“ komentovala na dnešní tiskové konferenci analytička Liberálního institutu Jana Přibylová.

„Stejně jako jiné byznysy čelíme propadu v tržbách. Vývoj letošního roku je v řadě směrů nepříjemný a někdy až stresující. Chápeme, že řada letošních opatření probíhala pod časovým tlakem a spousta z nich měla dobrou myšlenku. Co nám chybělo, tak byl nějaký plán vývoje a data, podle kterých se můžeme v byznysu rozhodovat. Případně alespoň varianty vývoje. To by také pomohlo,“ uvedl na dnešní tiskové konferenci ředitel Tipli.cz Michal Hardyn.

Při loňském Dni daňové svobody jsme upozorňovali:

- „Zažíváme jedno z nejdelších období hospodářského růstu, jaké pamatujeme.“_

- „Při dalším zpomalení nebo recesi se může Den daňové svobody snadno dostat zpět do půlky června, kde byl při poslední finanční krizi.“

- „Vláda má v podstatě poslední šanci udělat něco s veřejnými rozpočty, než bude pozdě. Hospodářský růst nebude trvat věčně.“

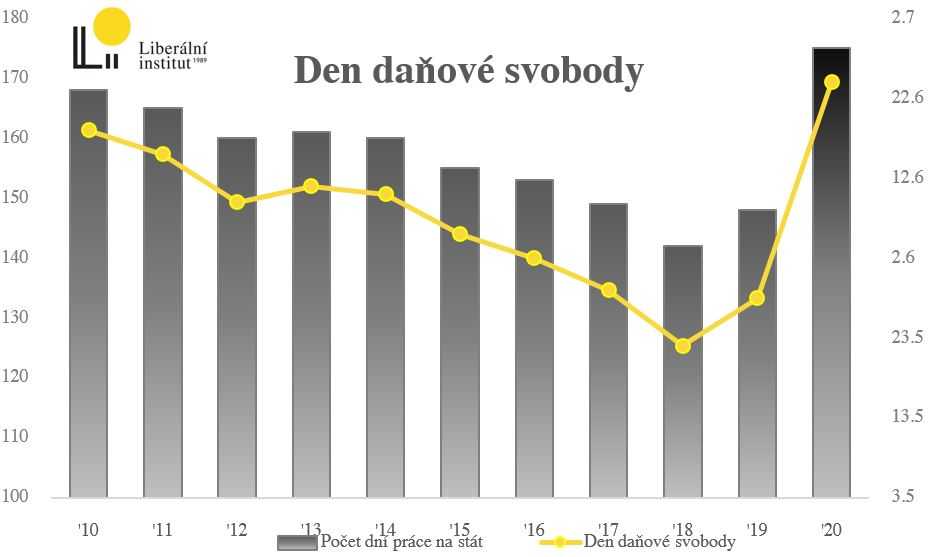

Graf: DEN DAŇOVÉ SVOBODY V ČESKÉ REPUBLICE (2010–2020)

Zdroj: dendanovesvobody.cz

Možné posuny DDS 2020 Při výpočtu Dne daňové svobody každý rok vycházíme z odhadů hospodářského růstu a odhadu růstu veřejných výdajů. Je jasné, že skutečné údaje se nakonec mírně liší. Letos poprvé počítáme se zpětnou revizí, protože letošní situace je zcela výjimečná. Možné scénáře revizí:

| HDP −8 % | 24. června |

|---|---|

| HDP −8 % + navýšení veřejných výdajů o 200 mld. | 12. července |

| HDP −10 % | 28. června |

| HDP −10 % + navýšení veřejných výdajů o 200 mld. | 15. července |

| HDP −13,5 % | 5. července |

| HDP −13,5 % + navýšení veřejných výdajů o 200 mld. | 23. července |

Mezinárodní srovnání Je důležité uvědomit si, že při boji s karanténou čelí vlády volbě „něco za něco“, ekonomickým žargonem jde o trade-off. Přísnější opatření pomáhají v boji s koronavirem, avšak tlumí ekonomickou aktivitu, a tedy posouvají Den daňové svobody ke konci roku. Naopak volnější přístup znamená lepší výsledek z hlediska Dne daňové svobody, ale větší potíže s pandemií.

Mezinárodní srovnání je tudíž letos ještě ošemetnější než v jiných letech a na vyhodnocení efektivnosti jednotlivých přístupů je zatím moc brzo – ještě ani nevíme, zda bude druhá vlna.

Na rozdíl od jiných let navíc letos zatím nemáme konsistentní data, posbíraná podle stejné metodiky napříč státy, takže nemůžeme činit silné soudy o mezinárodním srovnání. K tomu se připočítávají problémy zmíněné výše v souvislosti s Českou republikou. Co se hospodářského výkonu i veřejných výdajů týče, pracujeme letos s extrémně nerobustními odhady.

Za zmínku nicméně stojí, že i při naplnění nejhoršího scénáře, který jsme předestřeli výše, bude Den daňové svobody letos pouze o jediný den později než v loňském růstovém roce ve Francii, kde byl až 22. 7. Odhadujeme, že Francouzi si letos daňovou svobodu užijí až v září, Finové a Belgičani pravděpodobně zhruba v polovině srpna. K premiantům, jako v jiných letech, bude letos zřejmě patřit Jižní Korea, která se aspoň zatím s koronavirem vyrovnala v podstatě bez hospodářského poklesu.

| Rok | Den daňové svobody | Počet dní práce na stát |

|---|---|---|

| 2000 | 6. 6. | 157 |

| 2001 | 7. 6. | 157 |

| 2002 | 11. 6. | 161 |

| 2003 | 12. 6. | 162 |

| 2004 | 15. 6. | 166 |

| 2005 | 14. 6. | 164 |

| 2006 | 14. 6. | 164 |

| 2007 | 11. 6. | 161 |

| 2008 | 7. 6. | 158 |

| 2009 | 13. 6. | 163 |

| 2010 | 18. 6. | 168 |

| 2011 | 15. 6. | 165 |

| 2012 | 9. 6. | 160 |

| 2013 | 11. 6. | 161 |

| 2014 | 10. 6. | 160 |

| 2015 | 5. 6. | 155 |

| 2016 | 2. 6. | 153 |

| 2017 | 29. 5. | 149 |

| 2018 | 22. 5. | 142 |

| 2019 | 28. 5. | 148 |

| 2020 | 24. 6. | 175 |

________________________________________

Liberální institut pro výpočet Dne daňové svobody používá metodiku zaměřenou na výdajovou stranu veřejných financí. Jsou to totiž právě výdaje, které je nutné financovat daňovými příjmy a které, v případě deficitních rozpočtů, determinují i nutnost splácet v budoucnu dluh.

Liberální institut je think-tank založený v únoru 1990, jehož cílem je rozvíjet a aplikovat ideje a programy založené na principech klasického liberalismu, tedy individuální svobodu, svobodný trh, vládu s omezenými pravomocemi a mír. Naší činností jsou především studie, vzdělávací projekty a publikace v České republice a v zahraničí. Ředitelem Liberálního institutu je od roku 2018 Martin Pánek.

Pro více informací kontaktujte:

Gabriela Řezníčková

projektová manažerka Liberálního institutu

Martin Pánek

ředitel Liberálního institutu a vedoucí projektu DDS