Den daňové svobody 2010

Liberální institut, tisková zpráva ze dne 18. 06. 2010

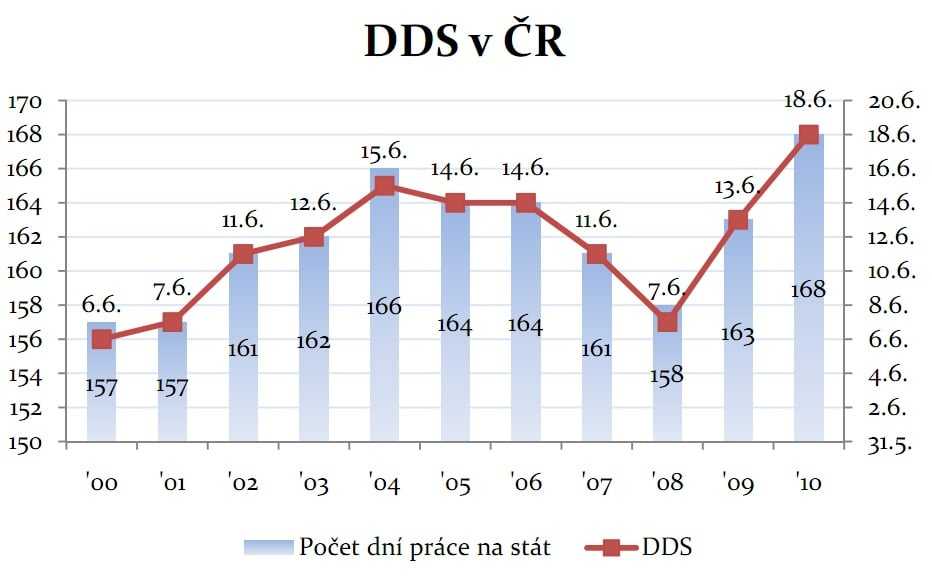

V letošním roce budou muset Češi pracovat na pokrytí výdajů státu o pět dní déle než loni, celých 168 dní. Je to nejvíce od roku 2000, kdy začal Liberální institut den daňové svobody pro Českou republiku počítat. Pokud by se chtěl každý z nás co nejrychleji zbavit povinnosti zaplatit svou pomyslnou část letošních veřejných výdajů, musel by se vzdávat celé své mzdy ve prospěch státní kasy až do 17. června. Teprve v pátek 18. 6., kdy nastane den daňové svobody, by si mohl nechat první letos vyprodukovanou korunu ve své vlastní kapse.

Graf: DEN DAŇOVÉ SVOBODY (DDS) V ČESKÉ REPUBLICE (2000 – 2010)

Zdroj: www.dendanovesvobody.cz

Liberální institut při svém výpočtu vychází z odhadů Organizace pro hospodářskou spolupráci a rozvoj. Tato metodika, která využívá odhad poměru veřejných výdajů na hrubém domácím produktu, umožňuje porovnat vývoj českého dne daňové svobody s vývojem v dalších zemích.

Jak naznačovaly již minulé roky, Švédsko postupně zeštíhluje veřejný sektor a pomalu opouští nelichotivé poslední místo mezi sledovanými zeměmi. Letos jsou Švédové již třetí (25.7.) před Finskem (3.8.) a Dánskem (6.8.). Ne snad, že by si Švédové připomínali den daňové svobody dříve než před vypuknutím krize v roce 2008, ale relativně si pohoršili daleko méně než třeba právě Finové a Dánové. V žebříčku se tak během ekonomické krize posunuli o dvě příčky vzhůru. Kromě Finska (posun o 6 příček dolů) a Dánska (o 2 dolů) se výrazně propadly i další země jako Island (o 4), Irsko (o 9), Řecko a Španělsko (o 4).

Při pohledu na meziroční vývoj dne daňové svobody v jednotlivých zemích můžeme identifikovat ty, které již začaly s nelichotivým stavem veřejných financí bojovat. I přes propad v žebříčku si tak oproti loňskému roku polepšil Island o 13 dní, a Maďarsko s Řeckem o 5 dní. Portugalsko, které nedávno postihlo snížení ratingu, již také nastoupilo cestu úspor – oproti roku 2009 si připomene den daňové svobody o dva dny dříve.

Na jiné země s problematickými veřejnými financemi konsolidace teprve čeká. Jak Irsko, tak Itálie si oproti loňskému roku pohoršily. S vážnými problémy se také potýkají Britové, kteří si letošní den daňové svobody připomenou o děsivých 15 dní později než loni. Na neexistující plán konsolidace veřejných financí je přitom již upozorňují světové ratingové agentury.

Pokud se nechce Česká republika k těmto zemím připojit, měli by čeští politikové rázně zvrátit vývoj dne daňové svobody z posledních dvou let, během nichž jsme se vzdálili o celých deset dní ke konci roku. Je potřeba začít konečně důsledně snižovat veřejné výdaje a v první fázi alespoň dosáhnout vyrovnaných rozpočtů.

Pro více informací kontaktujte:

Gabriela Řezníčková

projektová manažerka Liberálního institutu

gabriela.reznickova@libinst.cz

Martin Pánek

ředitel Liberálního institutu a vedoucí projektu DDS