Den daňové svobody 2019

Liberální institut, tisková zpráva ze dne 29. 04. 2019

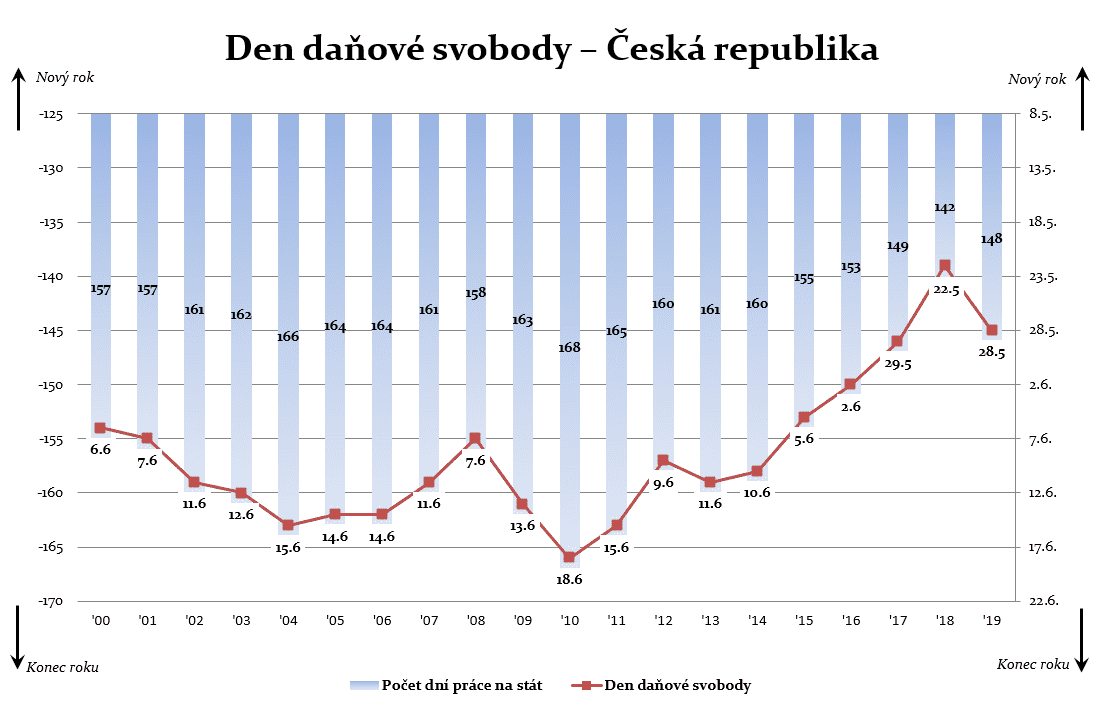

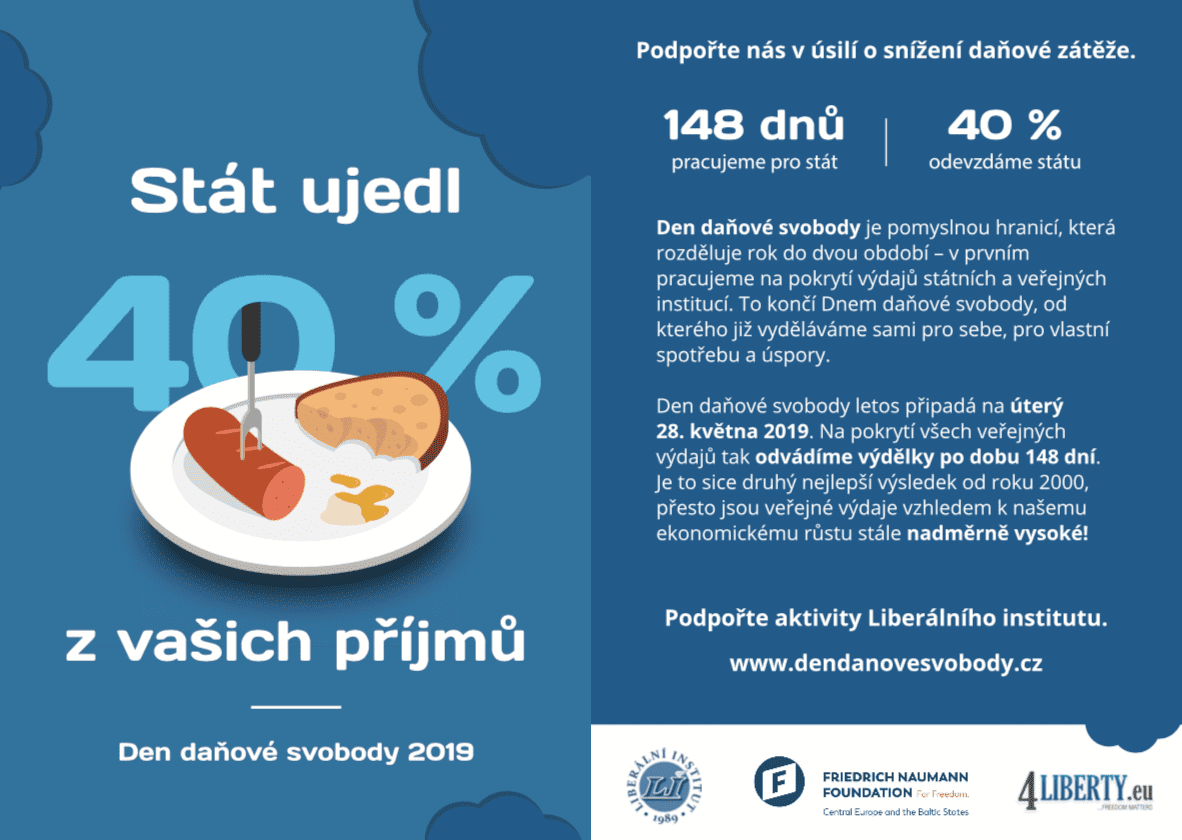

Musíme vydržet ještě jeden měsíc, poslední měsíc práce na stát. Po 28. květnu 2019 již začneme vydělávat na sebe. Do té doby, celých 148 dní, pracujeme pouze pro stát. Oproti loňskému roku jsme si tak pohoršili o téměř celý týden. I tak jde o třetí daňově nejsvobodnější rok od chvíle, kdy Liberální institut Den daňové svobody počítá. Teprve potřetí od roku 2000 ho oslavíme v květnu. Za zhoršení oproti loňsku může především zpomalení hospodářského růstu.

Den daňové svobody představuje pomyslnou hranici, jež rozděluje kalendářní rok do dvou období – v části roku do Dne daňové svobody je třeba vydělat na pokrytí výdajů státních a veřejných institucí. Toto virtuální období 100% zdanění končí Dnem daňové svobody, od kterého vyděláváme sami pro sebe a o vydělaných penězích si rozhodujeme podle vlastního uvážení. Za každých 20 tisíc Kč měsíčně, které si necháme na vlastní spotřebu, stát přerozdělí dodatečných 13 434 Kč.

„Je skvělé, že už třetí rok za sebou máme Den daňové svobody už v květnu. Důvody však nelze hledat v tom, že by politici zpytovali svoje svědomí a omezili svoji chuť utrácet. Letos však budeme na stát vydělávat o týden déle. Na vině je zpomalení hospodářského růstu, tedy už nevyděláváme tolik, aby to vláda nestihla utratit za nás,“ komentuje letošní termín ředitel Liberálního institutu Martin Pánek.

Graf: DEN DAŇOVÉ SVOBODY (DDS) V ČESKÉ REPUBLICE (2000–2019)

Zdroj: www.dendanovesvobody.cz

Letošní Den daňové svobody je o den později, než kdy nastává v průměrné zemi OECD. Nejdříve daňovou svobodu letos přivítali v Irsku (5. 4.) a tento týden ji přivítají Litvě a Švýcarsku (shodně 3. 5.). Naopak nejdéle si na ni počkají ve Francii (22. 7.), ve Finsku (9. 7.) a v Belgii (7. 7.). Průměr OECD oproti minulému roku vzrostl o tři dny den směrem ke konci roku. Dle Pánka je to důsledek zpomalení hospodářského růstu v rozvinutém světě.

„Zažíváme jedno z nejdelších období hospodářského růstu, jaké pamatujeme, bohužel tento růst nyní zpomaluje, v některých zemích již dokonce probíhá recese. Dosavadní růst, do značné míry tažený levnými úvěry, které mj. zdražují byty, je tak možná u konce. Při dalším zpomalení nebo recesi se může Den daňové svobody snadno dostat zpět do půlky června, kde byl při poslední finanční krizi,“ vysvětluje Pánek. „Za první republiky byl Den daňové svobody v polovině února. Mnohem raději bychom viděli posun Dne daňové svobody tímto směrem díky technologickému pokroku, mezinárodnímu obchodu, vyšší produktivitě a zejména nižším vládním výdajům,“ uzavírá. Liberální institut pro výpočet Dne daňové svobody používá metodiku soustředící se na výdajovou stranu veřejných financí. Jsou to totiž právě výdaje, které je nutné financovat daňovými příjmy a které, v případě deficitních rozpočtů, determinují i nutnost splácet v budoucnu dluh.

Liberální institut je nezávislý think-tank založený v únoru 1990, jehož cílem je rozvíjet a aplikovat myšlenky klasického liberalismu – svobodu jednotlivce, volný obchod, minimální stát a mír – a to především prostřednictvím vzdělávacích projektů a publikací v České republice i zahraničí. Dlouhodobě patří mezi nejznámější think-tanky v České republice.

Liberální institut chystá 28. 5. ke Dni daňové svobody tiskovou konferenci s obsáhlou prezentací výsledků včetně mezinárodního srovnání a také doprovodný happening, kde budeme názorně ilustrovat, kolik nám stát letos ujedl z našich výdělků. O detailech budeme včas informovat.

Pro více informací kontaktujte:

Gabriela Řezníčková

projektová manažerka Liberálního institutu

Martin Pánek

ředitel Liberálního institutu a vedoucí projektu DDS