Den daňové svobody 2009

Liberální institut, tisková zpráva ze dne 13. 06. 2009

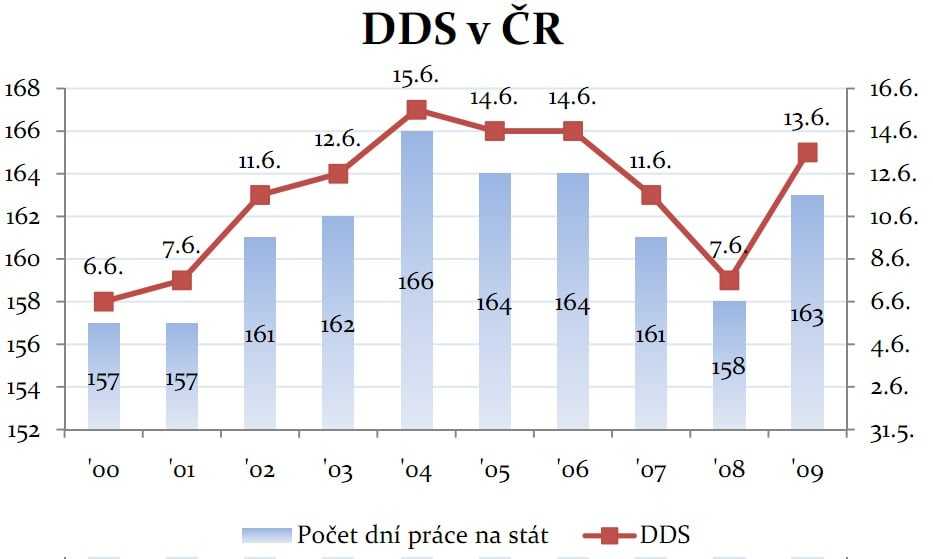

Ekonomická krize se projevila i na dni daňové svobody. Za použití nejnovějších odhadů vývoje HDP vypočetl Liberální institut letošní den daňové svobody na sobotu 13. června. Češi tak budou muset na stát pracovat o pět dní déle než v minulém roce. Pokud by se tedy chtěl každý z nás co nejrychleji zbavit povinnosti zaplatit svou pomyslnou část letošních veřejných výdajů, musel by se vzdávat celé své mzdy ve prospěch státní kasy 163 dní. Teprve na den daňové svobody bychom si mohli ponechat první vydělanou korunu ve své vlastní kapse. Hospodářský pokles tak zvrátil příznivý vývoj z posledních dvou let.

Graf: DEN DAŇOVÉ SVOBODY (DDS) V ČESKÉ REPUBLICE (2000 – 2009)

Zdroj: www.dendanovesvobody.cz

Liberální institut při svém výpočtu vychází z odhadů Organizace pro hospodářskou spolupráci a rozvoj. Tato metodika, která využívá odhad poměru veřejných výdajů na hrubém domácím produktu, umožňuje porovnat vývoj českého dne daňové svobody s vývojem v dalších zemích.

Důsledky poklesu ekonomického výkonu se samozřejmě neprojevují jen u nás, ale na celém světě. Ze zemí, pro něž jsou dostupné aktuální odhady vývoje HDP, letos zaznamená největší propad Velká Británie. Britové si den daňové svobody připomenou 30. 6., což je o celých šestnáct dní později než v loňském roce. Podobný vývoj je očekáván i v Kanadě, kde se letos posouvají o patnáct dní ke konci roku. I přesto Kanada se dnem daňové svobody 6. června zůstává pod průměrem zemí OECD, který v letošním roce vychází na 11. 6. Japonsko (28. 5.) se spolu se Spojenými státy (1. 6.) propadají o třináct dní. O něco lépe na tom bude Itálie (posun o deset dní dozadu na 6. 7.), Německo (o 9 dní na 19. 6.) a Francie (o 8 dní na 21. 7.). Naopak Slováci by si podle posledních odhadů měli letošní den daňové svobody připomenout už 17. května, tedy, stejně jako my, o pět dní později než vloni.

Je potřeba mít na paměti, že jde stále jen o odhady, často vycházející z veřejných výdajů schválených již v loňském roce. I přesto odhalují, jak je růst velikosti státu v dobách prosperity maskován díky zvyšování hospodářské výkonnosti. Bez růstu HDP se náhle den daňové svobody posouvá o mnoho dní ke konci roku a odhaluje břemeno, které místo nás ponesou bez možnosti volby na svých bedrech budoucí daňoví poplatníci.

Den daňové svobody je důležité připomínat z toho důvodu, že stát s penězi daňových poplatníků zdaleka nehospodaří tak opatrně a efektivně, jako by to dělali oni sami. Veřejný sektor by měl tudíž poskytovat pouze ty služby, které lze z různých důvodů jen těžko nechat na samotných jednotlivcích. Zda mezi tyto služby patří i záchrana neopatrných bank, ukáže až vývoj v příštích letech.

Pro více informací kontaktujte:

Gabriela Řezníčková

projektová manažerka Liberálního institutu

gabriela.reznickova@libinst.cz

Martin Pánek

ředitel Liberálního institutu a vedoucí projektu DDS