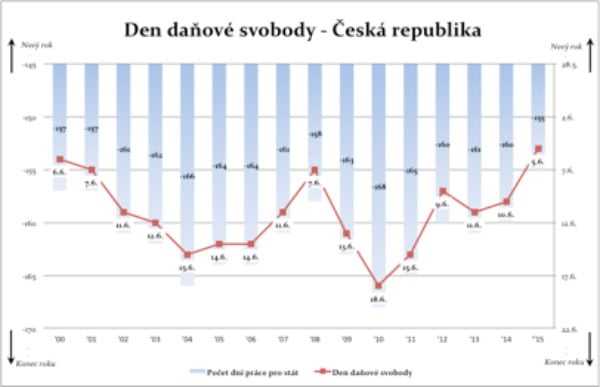

Den daňové svobody 2015

Liberální institut, tisková zpráva ze dne 15. 05. 2015

Daňoví poplatníci, ještě vydržte! Den daňové svobody, kdy přestaneme pracovat na pokrytí veřejných výdajů a začneme vydělávat sami na sebe, se blíží. Letos ukončení „práce na panském“ oslavíme v pátek 5. června, což je o pět dní dříve než v minulém kalendářním roce. Příznivá zpráva je dána zejména pokračujícím ekonomickým růstem.

„Pro výpočet Dne daňové svobody používáme podíl veřejných výdajů na hrubé produkci v daném roce. Ačkoliv výdaje (čitatel ve zlomku) rostou, HDP (jmenovatel ve zlomku) poroste rychleji. Proto dojde ke snížení počtu pracovních dní, jež musíme odpracovat na pokrytí státních výdajů,“ říká Petr Koblovský, ředitel Liberálního institutu.

Den daňové svobody je tak pomyslnou hranicí, která rozděluje kalendářní rok do dvou období – v první části roku je třeba vydělat na pokrytí výdajů veřejných institucí. Od Dne daňové svobody vyděláváme sami pro sebe, a o vydělaných penězích rozhodujeme podle vlastního uvážení. „Metodika založená na výdajové straně umožňuje lépe uchopit problematiku veřejných financí, jelikož jsou to právě výdaje, které určují nutnost vybírat daně, ale v případě deficitních rozpočtů i následný dluh, který budeme společně s úroky splácet v budoucnu,“ dodává Koblovský.

Graf: DEN DAŇOVÉ SVOBODY (DDS) V ČESKÉ REPUBLICE (2000 – 2015)

Zdroj: www.dendanovesvobody.cz

Pozitivní vývoj v čase je pro tuzemské daňové poplatníky dobrou zprávou, ale mezinárodní srovnání stále staví české vládě, potažmo ministerstvu financí vysokou laťku. „Daňově nejsvobodnější jsou tradičně obyvatelé Jižní Koreje, kde Den daňové svobody měli již 1. května. My Češi však můžeme nižší celkové daně závidět také obyvatelům Švýcarska, Spojených států, Estonsku, ale i našim sousedům na Slovensku či v Polsku. Všude tam stát méně přerozděluje prostředky svých obyvatel, a není tudíž nutné na pokrytí výdajů veřejných institucí pracovat tak dlouho,“ komentuje mezinárodní srovnání David Lipka, předseda Správní rady Liberálního institutu. Opačný, tedy nepříliš lichotivý konec žebříčku daňové (ne)svobody tradičně okupují severské státy Finsko, Dánsko a Švédsko, mezi které se – také tradičně – vklínila Francie, a to hned za nejméně svobodné Finsko.

Právě posuny Dne daňové svobody blíže k Novému roku by měly být v zájmu nás všech. Budou totiž znamenat, že budeme moci utratit více peněz tak, jak budeme chtít, nikoliv jak budou chtít politici a úředníci. „Liberální institut právě proto vyhlašuje Den daňové svobody. Chceme daňové poplatníky populární formou upozorňovat na to, co si dost možná v každodenním shonu neuvědomují – zásahy veřejných institucí do našich životů jsou tak citelné, protože začínají v našich peněženkách. Jsem pyšný na to, že Den daňové svobody si připomínáme od roku 2000 a budeme to dělat dál,“ zakončuje ředitel Liberálního institutu Petr Koblovský.

Pro více informací kontaktujte:

Gabriela Řezníčková

projektová manažerka Liberálního institutu

gabriela.reznickova@libinst.cz

Martin Pánek

ředitel Liberálního institutu a vedoucí projektu DDS