Den daňové svobody 2016

Liberální institut, tisková zpráva ze dne 27. 03. 2016

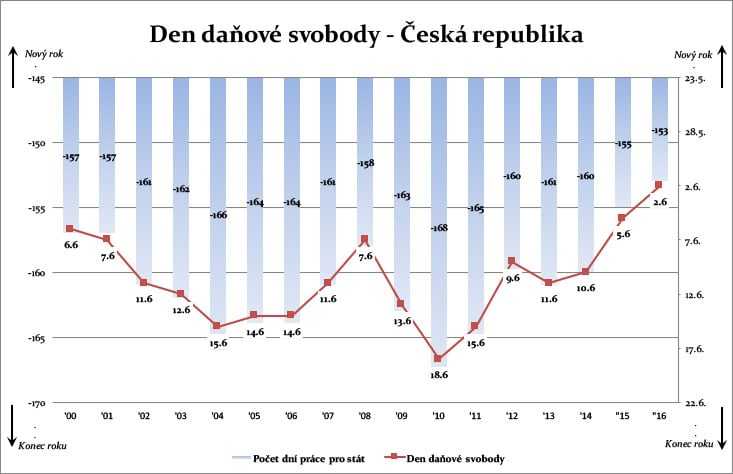

Přesně čtyři týdny. Tolik nám, daňovým poplatníkům, ještě zbývá odpracovat do čtvrtka 2. června 2016, na který letos připadá Den daňové svobody. To je den, kdy přestaneme pracovat na pokrytí veřejných výdajů a začneme vydělávat sami na sebe. Prací pro stát letos strávíme 153 dní – o dva dny méně než minulý rok. Na pozitivním posunu se podepsaly dva faktory: hospodářský růst české ekonomiky a také přestupný rok.

Den daňové svobody představuje pomyslnou hranici, jež rozděluje kalendářní rok do dvou období – v části roku do Dne daňové svobody je třeba vydělat na pokrytí výdajů státních a veřejných institucí. Toto virtuální období 100% zdanění končí Dnem daňové svobody, od kterého vyděláváme sami pro sebe a o vydělaných penězích si rozhodujeme podle vlastního uvážení.

Služby hrazené z veřejných výdajů nejsou „zdarma“, daňoví poplatníci za ně tvrdě platí. „Těší nás, že se i letos Den daňové svobody posouvá správným směrem, ale opět jsme svědky toho, že posun není způsoben přístupem vlády k fiskální politice. Náš výpočet Dne daňové svobody je založen na podílu veřejných výdajů na hrubé produkci v daném roce a vláda v něm může ovlivnit čitatel zlomku, tedy výdaje – ty však kontinuálně rostou. K dobrému výsledku vládě letos znovu pomohl růst agregátní produkce ve jmenovateli zlomku, nad ním si ale politici zásluhy mohou připsat jen stěží“ komentuje letošní výsledky Petr Koblovský, ředitel Liberálního institutu. Díky tomu, že je přestupný rok, 153 dní práce pro stát posunulo Den daňové svobody ze 3.6., na který by vyšel DDS v nepřestupném roce, na letošní 2. červen.

Graf: DEN DAŇOVÉ SVOBODY (DDS) V ČESKÉ REPUBLICE (2000 – 2016)

Zdroj: www.dendanovesvobody.cz

Vypočtený Den daňové svobody je o čtyři dny za průměrem OECD. Nejdříve daňovou svobodu opět přivítali v Jižní Koreji (28.4.) a Švýcarsku (5.5.), nejdéle si na ni počkají ve Finsku (2.8.) a Řecku (27.7.). Pozitivní posun v České republice je sice dobrou zprávou, ale podle Koblovského je však současná situace velmi nestálá.

„Ekonomika se pohybuje v cyklech, takže letošní růst HDP, který Den daňové svobody posouvá směrem k začátku roku, může za pár let vystřídat pokles a posun Dne daňové svobody opačným směrem. Pokud nebude apetit státních institucí utrácet peníze daňových poplatníků klesat, což s nástupem zákona o státní službě zjevně nelze očekávat, je pravděpodobné, že Den daňové svobody „oslavíme“ až o prázdninách.“ upozorňuje ředitel Koblovský. Liberální institut pro výpočet Dne daňové svobody používá metodiku soustředící se na výdajovou stranu veřejných financí. Jsou to totiž právě výdaje, které je nutné financovat daňovými příjmy a které, v případě deficitních rozpočtů, determinují i nutnost splácet v budoucnu dluh.

Liberální institut je nestátní, nezávislá a nezisková organizace založená v únoru 1990, jejímž cílem je rozvíjet a aplikovat ideje a programy založené na principech klasického liberalismu, a to především prostřednictvím vzdělávacích projektů a publikací v České republice i zahraničí. Dlouhodobě patří mezi nejznámější think-tanky v České republice.

Pozn. Liberální institut chystá ke Dni daňové svobody tiskovou konferenci s obsáhlou prezentací výsledků vč. mezinárodního srovnání a také doprovodnou akci. O detailech budeme včas informovat.

Pro více informací kontaktujte:

Gabriela Řezníčková

projektová manažerka Liberálního institutu

gabriela.reznickova@libinst.cz

Martin Pánek

ředitel Liberálního institutu a vedoucí projektu DDS