Den daňové svobody 2012

Institut liberálních studií, tisková zpráva ze dne 11. 05. 2012

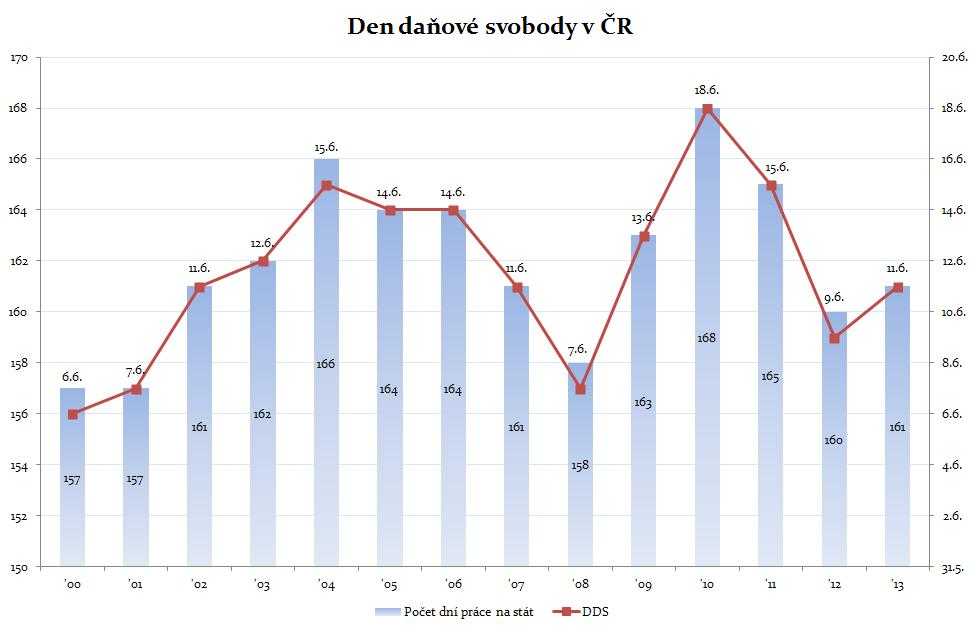

Den daňové svobody, který každoročně vyhlašuje Institut liberálních studií jakožto ukazatel svobody daňových poplatníků, letos nastane dříve než v loňském roce – 9. června 2012. Prací na stát tak strávíme „pouze“ 160 dní. V roce 2011 to bylo 165 dní.

„Den daňové svobody pomyslně dělí rok na dvě části, na tu, kdy pracujeme na pokrytí veřejných výdajů, a na tu, kdy pracujeme na sebe. Stát nemá žádné jiné peníze než ty, které vybere na daních, a ty, které si půjčí – ty budou muset být spolu s úroky splaceny v budoucnosti. Čím méně se tak stát rozhodne utrácet, tím zkracuje dobu „práce na panském“, tedy práce na pokrytí výdajů vládních institucí,“ vysvětluje analytik Institutu liberálních studií Aleš Rod podstatu Dne daňové svobody.

Graf: DEN DAŇOVÉ SVOBODY (DDS) V ČESKÉ REPUBLICE (2000 – 2013)

Zdroj: www.dendanovesvobody.cz

Jak ukazuje výše uvedený graf, díky tomu, že je v rok 2012 přestupný, rozdíl mezi loňským a letošním Dnem daňové svobody činí 6 kalendářních dní. „Posun Dne daňové svobody směrem k Novému roku je jednoznačně pozitivní, neboť značí menší apetit vládních institucí utrácet prostředky daňových poplatníků vzhledem k HDP v naší zemi,“ říká Rod a potvrzuje tak, že vládní škrty současné vlády ve fiskální oblasti se projevily ve větší svobodě tuzemských daňových poplatníků. „Je však nutné podotknout, že stále máme co dohánět. Daňově nejsvobodnější zemí OECD je Jižní Korea, Den daňové svobody tam oslavili již 23. dubna, tedy o 47 dní dříve než u nás. Na počátku května daňovou svobodu přivítali v Austrálii (4. května) a ve Švýcarsku (6. května). V České republice je tedy stále mnoho prostoru pro reálné systémové zeštíhlování státní správy, které je nutné odlišovat od úprav výdajových položek prostřednictvím účetních triků,“ dodává Rod.

Na druhém konci škály daňové svobodných, respektive nesvobodných mezí je jako již tradičně Dánsko – Dánové musí na pokrytí vládních výdajů pracovat 224 dní, Den daňové svobody přivítají až 12. srpna. Ostatní sledované země se vešly do první poloviny roku. Z chvostu zemí zmiňme ještě Francii (24. 7.) a Švédsko (13. 7.).

Neméně zajímavé jsou informace o evropských zemích, které se v současné době nachází ve velkých fiskálních problémech. Zatímco ve Španělsku se Den daňové svobody letos posunul pozitivním směrem o 8 dní na 31. května (v porovnání s rokem 2010 daňová svoboda narostla o celých 23 dní!) a v Itálii se čekání na svobodu zkrátilo o 4 dny (přesto přijde až 2. července), v Portugalsku se vládní výdaje k HDP opět zvýšily (daňovou svobodu Italové přivítají až 21. června, o 4 dni později než v minulém roce), pozitivní posun nelze pozorovat ani v Řecku (stagnace – prodloužení doby nesvobody o jeden den dáno vlivem přestupného roku).

Napadlo vás, jak to vypadá, když to země myslí s omezením apetitu utrácet opravdu vážně? A jestli takový případ vůbec existuje? „Podívejme se na Island! Zatímco v roce 2009 tamní obyvatelé protrpěli oslavu Dne daňové svobody až 24. července, v letošním roce oslavy nachystají už na 14. června – zkrácení doby práce na pokrytí vládních výdajů činí úctyhodných 40 dní! Méně chuti přerozdělovat a utrácet jde navíc ruku v ruce s dalšími pozitivními vlivy, jako je třeba zmenšující se prostor pro korupci ve veřejné správě,“ vyzdvihuje analytik Aleš Rod z Institutu liberálních studií směr, kterým se ubírají fiskální změny na Islandu.

Pro více informací kontaktujte:

Gabriela Řezníčková

projektová manažerka Institutu liberálních studií

Martin Pánek

ředitel Institutu liberálních studií a vedoucí projektu DDS