Den daňové svobody 2003

Institut liberálních studií, tisková zpráva ze dne 12. 06. 2003

Dnešek je dnem daňové svobody. Vloni jsme ho mohli slavit o den dříve, což znamená, že naše celkové daňové zatížení opět vzrostlo. Jak jsme na tom oproti světu a jak výše daní souvisí s dalšími ekonomickými ukazateli?

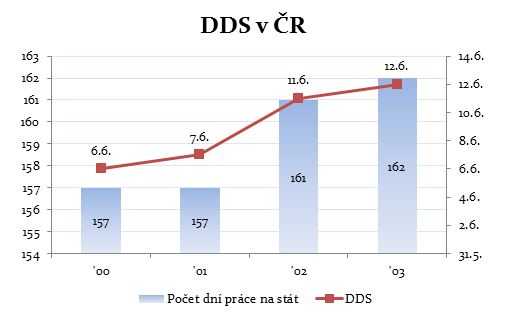

Graf: DEN DAŇOVÉ SVOBODY (DDS) V ČESKÉ REPUBLICE (2000 – 2003)

Zdroj: www.dendanovesvobody.cz

12. červen je letos tím dnem, kdy obyvatelstvo země přestává pracovat pro státní pokladnu a začne vydělávat pro sebe – proto den daňové svobody (DDS). V reálném životě samozřejmě platíme všichni daně celoročně a průběžně. Určení tohoto dne se zjednodušeně řečeno provádí takto: celkové daňové zatížení obyvatelstva v procentech se vztáhne k počtu dní v roce, pak se výsledek přepočítá podle kalendáře. Proč to všechno? Tato zjednodušená koncepce umožňuje občanům, kteří často nemají přesnější představu o výši daňového zatížení, uvědomit si, jak velký** vítr provádí stát v našich peněženkách. Jedná se tedy o jakousi pomůcku pro osvětu. **Česká republika patří k těm zemím, kde se** DDS** zatím pravidelně posunuje směrem** ke konci roku**, což je v Evropě jev zcela běžný. Výpočet data provádí Institut liberálních studií od roku 2000.

Jak si vedou Češi?

Reforma veřejných financí, kdy vláda řeší nemoc chronických deficitů, se podepsala na růstu daňového zatížení obyvatelstva v roce 2004. Letos se dočkáváme právě dnes, 15. června. Protože je tento rok rokem přestupným, došlo k posunu data nikoliv o tři, ale o plné čtyři dny.

Tabulka: Den daňové svobody v ČR

| Rok | 2000 | 2001 | 2002 | 2003 |

|---|---|---|---|---|

| DDS | 6. června | 7. června | 11. června | 12. června |

Pokud by současný trend vytrval, dočkali bychom se v roce 2012 situace, kdy DDS připadne až na druhou polovinu roku, tedy na červenec. To by znamenalo, že již lidé pracují více pro stát a pro sebe si mohou nechat jen menší část pracně vydělaných peněz. Celému tématu přidává na aktuálnosti i probíhající debata o reformě veřejných financí. Pokud se vláda rozhodne hradit deficit státního rozpočtu (také) zvýšením daní, budeme si DDS moci příští rok zakroužkovat v kalendáři skutečně o nějaký den později. Podobný efekt by měl i navržený přesun části položek z pětiprocentní do dvaadvacetiprocentní sazby DPH.

Kdo může komu závidět?

Obdobné výpočty se provádějí i v zahraničí. Evropa se bohužel svými čísly příliš nechlubí…

Že prý ve světě…

| Země | Den |

|---|---|

| USA | 19. dubna |

| Irsko | 24. dubna |

| Austrálie | 2. května |

| Slovensko | 4. června |

| Německo | 11. června |

| Litva | 3. května |

| Velká Británie | 2. června |

| OECD celkem | 19. května |

Zdroj: jednotlivé organizace sledující daný problém v konkrétních zemích

Můžeme si nyní položit otázku, proč vůbec debatovat o daních. Následující tabulka ukazuje určitou závislost mezi daňovým zatížením a růstem ekonomiky společně s úrovní nezaměstnanosti. V posledním sloupci je k dispozici agregovaný ukazatel ekonomické svobody. Jedná se o souhrnný index faktorů, kterými stát zasahuje do svobod svých občanů.

Vzájemná souvislost daňového zatížení s dalšími ekonomickými ukazateli

| Celkové daňové zatížení (% HDP) | Průměrný růst DPH 1991 – 2001 (%) | Míra nezaměstnanosti (%) | Dlouhodobá nezaměstnanost (% z celk. počtu nezam.) | Ekonomická svoboda (pořadí na světě) | |

|---|---|---|---|---|---|

| USA | 29,6 | 3,4 | 4,8 | 6,1 | 3 |

| Irsko | 31,1 | 7,7 | 3,8 | 55,3 | 7 |

| Austrálie | 31,5 | 3,8 | 6,7 | 21,5 | 8 |

| Nový Zéland | 35,1 | 3,1 | 5,3 | 16,8 | 5 |

| Španělsko | 35,2 | 2,6 | 13 | 44 | 24 |

| Slovensko | 35,8 | 4,7 | 18,6 | 48,2 | 82 |

| Německo | 37,9 | 1,5 | 7,9 | 51,5 | 15 |

| Maďarsko | 39,1 | 3,1 | 5,8 | 46,7 | 51 |

| ČR | 39,6 | 1,6 | 8,2 | 52,7 | 38 |

| Itálie | 42 | 1,6 | 9,5 | 63,4 | 35 |

| Francie | 45,3 | 1,9 | 8,6 | 37,6 | 38 |

| Finsko | 46,9 | 2,9 | 9,1 | 26,2 | 11 |

Zdroj: OECD, *www.freetheworld.com

Pro více informací kontaktujte:

Gabriela Řezníčková

projektová manažerka Institutu liberálních studií

Martin Pánek

ředitel Institutu liberálních studií a vedoucí projektu DDS